どうもおかねおかねおじさんです。

投資を始めてみたいけど、

●初心者向けのものはあるの?

と気になっている方も多いと思います。

投資に抵抗を感じる方は多いですよね。

今回は、投資を始めるにあたって、

”まず何から始めるべきか”をまとめてみました。

投資を始めてみたい。

でも怖い…

そんな方は是非本記事をご覧ください!

投資する銘柄に悩んでる方はコチラ!

最初に始めるべき 2つの制度

投資を始める前には、必ず証券口座を開設する必要があります。

ですが、通常の口座で開設してしまうと、投資で得た利益に税金が掛かってしまいます。

今回ご紹介する二つの制度は、その税金が掛からない超優秀な制度になります。

●iDeCo(個人型確定拠出年金)

初めて投資をするなら、必ずやるべき制度です。

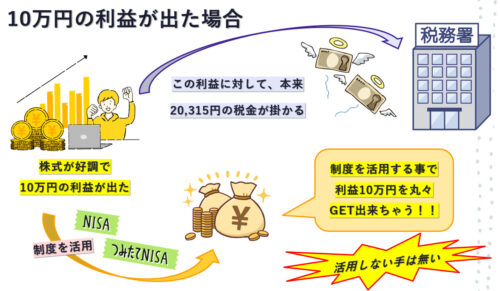

投資で得た利益にかかる税金

本来、投資で得た利益には、その大小に関係なく、一律”20.315%”の税金が掛かります。

例えば、投資で10万円の利益が発生すると、

約2万円が税金として引かれ、手元には8万円しか残りません。

ですが、先程「やるべき」とお伝えした2つの制度は、得た利益が全て非課税(税金が掛からない)となります。

それぞれどんな制度かを見て行きましょう。

”つみたてNISA”の特徴

最初にお伝えすると、NISAは3種類あります。

今回はその中でも特にご紹介をしたい、”つみたてNISA”についてまとめました。

●非課税期間が20年間

40万円の非課税枠

非課税枠が40万円って何?

1年間に非課税で投資できる上限金額になります。

40万円と聞くと大きな金額に感じると思いますが、一括で行う必要はありません。

証券口座にもよりますが、毎月・毎日積立など、分散して投資をする事も可能です。

上限金額で投資出来るのが理想ですが、ご自身の生活を圧迫しない範囲にしましょう。

20年間の非課税期間

20年間非課税だと何が良いの?

複利の恩恵が凄いんです。

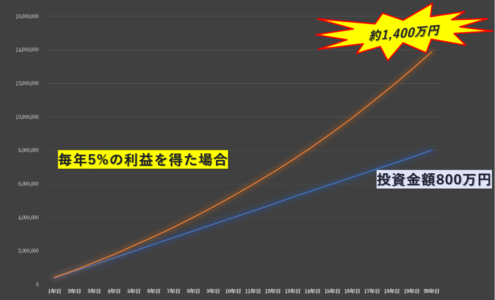

図を用いて説明しますね。

つみたてNISAの上限金額の40万円を20年間投資し続けて、毎年5%の利益が出た場合の図になります。

投資した金額が800万円なのに、

それが1,400万円に!?

複利は、金額が小さいと目立ちませんが、

金額が大きくなると、真価を発揮します。

100万円なら5万円と大きな差になります。

つみたてNISAは、積み重ねが大切です。

”iDeCo”の特徴

続いて、iDeCoについて解説していきます。

iDeCoは、“自分の年金の一部を投資に回す制度”です。

大きな特徴は、2点挙げられます。

●節税(所得控除)が出来る

年金は、当り前ですが退職後の生活をしていく為の重要な資金・・・

なので損しない為の、商品選びは重要です。

投資の銘柄選びに悩んでいる方は、コチラ!

60歳までの非課税期間

NISAと同様に非課税期間がありますが、

iDeCoの場合、60歳迄 非課税期間があります。

若い程、お得って事?

その通り!

始める時期が早い人ほど、期間が長くなります。

つみたてNISAの場合は、非課税期間が20年間でしたが、

iDeCoの場合は、20歳から始めれば40年間の非課税期間となる為、より複利の効果を高める事が出来ます。

節税(所得控除)が出来る

”所得控除(節税)”ってなに?

投資したお金が、全て所得控除となります。

ショ、ショトクコウジョ?

毎月支払う住民税や所得税が抑えられるという認識でOKです。

<iDeCoを利用していない場合>

600万円で住民税・所得税が計算されます。

<iDeCoで12,000円を拠出した場合>

600万円から拠出金額14.4万円を差し引いた

585.6万円から住民税・所得税で計算されます。

iDeCoのデメリット

非課税期間が長く、節税効果もあるiDeCoですが、実は大きな欠点があります。

デメリットがこちら…

マジですか…

あくまでもiDeCoというのは、年金の一部を投資に回している為、

年金と同様に、60歳迄は原則引き出せないという資金拘束があります。

ですが、特徴として挙げた長い非課税期間、節税効果を考えると、この引き出せないというデメリットがあっても、メリットの方が大きいので始めた方が良いと考えています。

私もつみたてNISAと、

iDeCoどちらも活用しています。

まとめ

2つの制度について、特徴を学んできましたが、最後におさらいです!

投資を始めようとしている方は、まず最初にやるべき2つの制度がコチラ。

●iDeCo(個人型確定拠出年金)

最初は色々な事に手を出したくなりますが、この2つの制度を抑えてからでも遅くはありません。

何事も急がば回れです。

そして、つみたてNISAの特徴が

●非課税期間が20年間

●節税(所得控除)が出来る

スタートした年齢によっては、つみたてNISAよりも長い非課税期間。

更に投資に回した分が全額所得控除され、節税効果も!

必要だと感じた瞬間から動き始める事が大切です!

今回はここまで!

この記事が、皆様に少しでもお役に立てれば幸いです。

最後まで読んで頂き、ありがとうございました。

おかねおかねおじさん

コメント